Quel est le montant de l’acompte moyen pour une maison ?

La mise de fonds moyenne pour l’achat d’une maison est beaucoup moins élevée que ne le croient de nombreux acheteurs d’une première maison.

En fait, l’acompte médian sur une maison n’est que de 13% selon la NAR. Et pour les acheteurs âgés de 23 à 41 ans, ce chiffre tombe à seulement 8-10 %.

De nombreux acheteurs versent un acompte encore plus faible. Avec certains programmes de prêt, il est possible de verser un acompte de trois ou même zéro pour cent. Examinez vos options pour déterminer le montant de l’acompte à verser pour votre nouveau prêt immobilier.

Vérifiez vos options de prêt à faible taux d’intérêt. Commencez ici (Jul 17th, 2022)

Dans cet article (Skip to…)

Mise de fonds moyenne pour une maison en 2022

Dans son rapport 2022, la National Association of Realtors (NAR) a examiné les tendances en matière d’achat de maisons aux États-Unis. La NAR a constaté que la mise de fonds médiane pour tous les acheteurs de maisons était de 13 %. Mais les premiers acheteurs préfèrent souvent un acompte plus faible et la moyenne varie beaucoup selon le groupe d’âge.

Acompte médian sur une maison par âge de l’acheteur :

- Tous les acheteurs : 13

- 22-31 : 8%

- 32-41 : 10%

- 42-56 : 15%

- 57-66 : 21%

- 67-75 : 28%

- 76-96 : 30%

N’oubliez pas qu’il ne s’agit que de médianes. Certains acheteurs versent un acompte plus élevé, d’autres moins. L’acompte qui vous convient le mieux dépend de votre programme de prêt et de vos objectifs financiers.

Un acompte de 20 % est-il nécessaire ?

De nombreux acheteurs d’une première maison pensent qu’ils ont besoin d’un acompte de 20 % pour acheter une maison. Mais c’est loin d’être le cas. L’acompte médian pour les jeunes acheteurs n’est que de 8 % – et de nombreux programmes de prêt permettent un acompte de 3 %, 3,5 % ou même zéro.

Comme vous pouvez le voir dans la liste ci-dessus, seuls les acheteurs âgés de 50 ans et plus atteignent le seuil de 20 % en tant que groupe.

Les acheteurs plus âgés sont beaucoup plus susceptibles d’être déjà propriétaires de leur maison. Cela signifie qu’ils peuvent utiliser leur capital – plutôt que de dépendre de leur compte d’épargne – pour verser leur mise de fonds. Ils sont également moins susceptibles d’avoir des obligations telles que des dettes de prêts étudiants et des paiements de voiture.

Mais il ne devrait pas être nécessaire pour quiconque, quel que soit son âge, d’économiser une mise de fonds de 20 %. C’est pourquoi il existe des options de prêt hypothécaire avec ou sans mise de fonds.

Exigences en matière de mise de fonds par type de prêt

La mise de fonds moyenne pour une maison n’est qu’un point de référence, tout comme le taux d’intérêt hypothécaire moyen.

Les acheteurs de maison n’ont pas besoin de verser la mise de fonds moyenne. Ils doivent seulement satisfaire à une exigence de mise de fonds minimale. Et cela varie selon le programme de prêt.

Acompte minimum par type de prêt :

- Prêt VA: 0% d’acompte

- Prêt USDA: 0% d’acompte

- Prêt conforme: 3% d’acompte

- Prêt FHA: 3.5% d’acompte

- Prêt Jumbo: Souvent 10-20% d’acompte

Vous pouvez en savoir plus sur ces types de prêts et voir comment ils se comparent ici.

Les acomptes typiques sur les prêts jumbo et autres prêts hypothécaires non conformes sont presque toujours plus élevés que les prêts hypothécaires garantis par le gouvernement et les prêts conventionnels.

Vérifiez votre éligibilité à un versement initial réduit. Commencez ici (Jul 17th, 2022)

Lorsque les emprunteurs versent une mise de fonds inférieure à 20 % sur un prêt hypothécaire conventionnel, ils sont généralement tenus de souscrire une assurance hypothécaire. C’est probablement la raison pour laquelle beaucoup d’acheteurs pensent qu’ils doivent verser une mise de fonds de 20 %.

Les deux types d’assurance hypothécaire les plus courants sont :

- L’assurance hypothécaire privée (PMI): Requis sur les prêts conventionnels avec moins de 20% d’acompte. Peut être annulé ultérieurement

- Prime d’assurance hypothécaire (MIP) : Exigée sur tous les prêts FHA, quel que soit l’acompte versé. Elle dure généralement toute la durée du prêt et ne peut être annulée (sauf en cas de refinancement).

L’assurance hypothécaire est l’un des principaux inconvénients d’une mise de fonds inférieure à la moyenne.

Pourquoi ? Parce que cette assurance protège l’hypothèque prêteur si vous ne remboursez pas votre prêt. Vous payez pour protéger la société, pas vous-même. Et les paiements de l’assurance hypothécaire peuvent s’accumuler.

Combien coûte une assurance hypothécaire ?

Les taux de PMI sur les prêts conventionnels varient en fonction du montant de votre acompte et de votre score de crédit. Les taux typiques de PMI peuvent aller de moins de 0,5% du montant du prêt jusqu’à 1,86% par an. Ces frais annuels sont divisés en paiements mensuels qui sont inclus dans votre paiement hypothécaire.

Plus votre mise de fonds est importante et plus votre score de crédit est élevé, moins votre PMI coûtera cher. Par exemple :

| Score de crédit | Acompte | Taux de PMI (annuel) |

| 680-699 | 3% | 1.21% |

| 720-739 | 5% | 0.66% |

| 760+ | 10% | 0.28% |

Source : MGIC

La plupart des prêts FHA nécessitent une assurance hypothécaire annuelle de 0,85 %. Cela représente 850 € pour chaque 100 000 € empruntés – ou 2 550 € pour un solde de prêt de 300 000 €. Cette somme serait répartie en paiements mensuels d’environ 212 €.

Le PMI diminue lorsque vous atteignez 20 % de fonds propres

La bonne nouvelle est que les propriétaires ne sont pas coincés avec la PMI pour toujours.

Si vous avez un prêt conventionnel, votre prêteur devrait cesser de facturer la PMI lorsque l’une des situations suivantes se produit :

- Vous atteignez un ratio prêt/valeur de 78 % sur la base de la valeur initiale de votre prêt.

- Vous atteignez un ratio prêt/valeur de 80 % et vous demandez l’annulation de la PMI à votre prestataire de services.

Le ratio prêt/valeur est une autre façon de mesurer la valeur nette de votre maison. Si vous avez remboursé 20 % du solde de votre prêt – ou si vous avez versé un acompte de 20 % – votre ratio prêt/valeur, ou ratio LTV, est de 80 %.

L’assurance hypothécaire FHA ne s’annule pas

Si vous avez un prêt FHA, l’assurance hypothécaire ne peut pas être annulée. Mais, une fois que vous atteignez 80% LTV, vous pouvez probablement refinancer dans un prêt conventionnel sans PMI.

Notez que si vous avez versé un acompte de 10 % ou plus sur un prêt FHA, votre PMI devrait expirer après 11 ans.

Notez également que les prêts VA ne facturent pas de PMI, même avec un apport nul. Le ministère des Anciens Combattants facture des « frais de financement » au lieu d’un PMI, mais ceux-ci peuvent généralement être intégrés dans le montant de votre prêt hypothécaire.

La PMI signifie-t-elle que vous devez attendre d’avoir une mise de fonds de 20 % ?

Non ! Ou plutôt, la plupart du temps, non. Mais cela dépend du marché immobilier où vous vivez et de votre situation financière.

Dans l’ensemble, les propriétaires gagnent beaucoup plus d’argent grâce à l’inflation (appréciation) du prix du logement qu’ils n’en paient en PMI – surtout avec un prêt conventionnel qui annule la PMI lorsque votre ratio prêt/valeur (LTV) atteint 80 %.

De plus, pendant que vous économisez vos 20% d’acompte, les prix des maisons peuvent augmenter – vous poursuivez donc une cible mobile. Cela signifie qu’il est souvent judicieux, d’un point de vue financier, de payer une PMI.

Pour en savoir plus, lisez les avantages et les inconvénients d’une mise de fonds de 20 %.

Vérifiez vos options de prêt à faible taux d’intérêt. Commencez ici (Jul 17th, 2022)

Avantages d’un acompte plus faible sur une maison

Il y a un avantage évident à commencer l’accession à la propriété avec une mise de fonds moins élevée : Les acheteurs d’une première maison deviennent propriétaires plus rapidement.

Dans toutes les régions, sauf quelques unes, vous êtes susceptible de voir la valeur de votre maison augmenter chaque année. Cela signifie que vous augmentez la valeur de votre maison plutôt que de payer un loyer qui ne sera jamais rentabilisé.

Mais qu’en est-il du PMI ? Oui, vous allez probablement regretter chaque centime que vous payez chaque mois. Mais vous êtes presque certain d’en être libéré assez tôt. Vous pouvez soit demander à votre prêteur d’arrêter de la facturer lorsque le solde de votre prêt atteint 80 % de la valeur marchande de votre maison, soit vous refinancer sans assurance hypothécaire avec un prêt FHA.

Le « bon » montant de l’acompte est différent pour chacun

Le montant de l’acompte que vous décidez de verser pour l’achat d’une maison doit être basé sur votre situation financière actuelle et future.

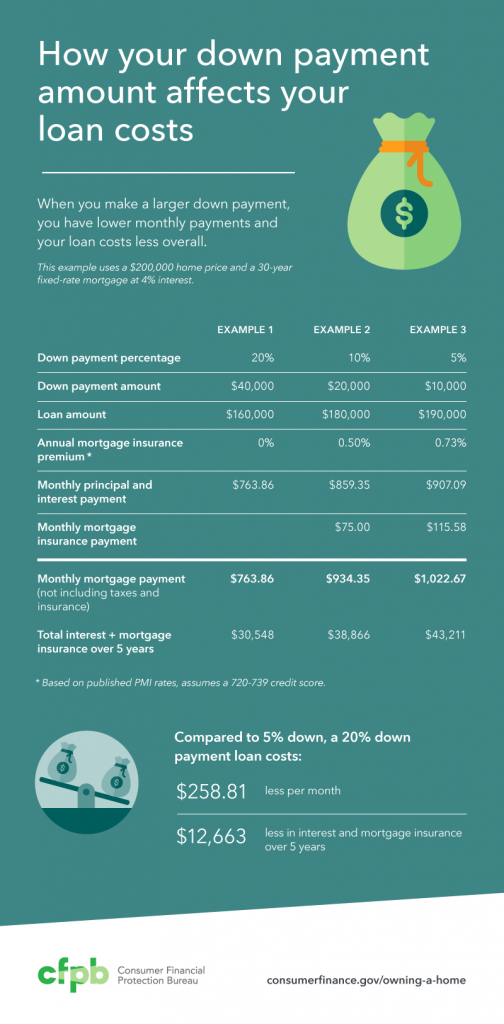

Le Consumer Financial Protection Bureau (CFPB) souligne que « lorsque vous versez un acompte plus important, vos paiements mensuels sont moins élevés et votre prêt coûte moins cher dans l’ensemble. »

Voici comment le CFPB décompose les chiffres :

Utilisez cela comme guide. Mais ne vous fiez pas aux chiffres car ils ne sont qu’un guide, et non le résultat final.

Même si les hypothèses de ces exemples – le montant du prêt hypothécaire, la cote de crédit et le taux hypothécaire – ne reflètent pas votre scénario réel, les tendances restent valables.

Cela vaut-il la peine de verser un acompte de 20 % ?

Si vous décidez de continuer à épargner jusqu’à ce que vous atteigniez le chiffre magique de 20 % de mise de fonds, vous serez en mesure d’obtenir des récompenses importantes.

Pourquoi ? Parce que les prêts hypothécaires avec une mise de fonds d’au moins 20 % sont considérés comme moins risqués par les prêteurs hypothécaires. Les emprunteurs qui versent un acompte important bénéficient donc de certains avantages, notamment :

- Un taux d’intérêt plus bas

- Des versements hypothécaires mensuels moins élevés

- Pas d’assurance hypothécaire

Il est vrai que votre taux hypothécaire dépendra également d’autres facteurs, tels que votre cote de crédit et le poids de vos dettes mensuelles, qui comprendront les dettes de cartes de crédit ainsi que les prêts étudiants, les prêts personnels et les prêts automobiles.

Mais un taux de 20 % devrait vous permettre d’obtenir un taux d’intérêt plus bas que celui d’une personne ayant une mise de fonds moins importante et ayant le même pointage de crédit et le même ratio dette-revenu.

Une mise de fonds plus importante = des paiements mensuels moins élevés

Bien entendu, plus votre mise de fonds est importante, plus vos mensualités seront faibles. En effet, en plus d’un taux d’intérêt plus faible, le montant du prêt est plus petit.

- Si vous achetez une maison de 300 000 € avec une mise de fonds de 20 %, vous empruntez 240 000 €.

- Si vous achetez une maison au même prix avec une mise de fonds de 3 %, vous empruntez 291 000 €.

Si vous voulez des détails, à un taux d’intérêt de 6 %, le paiement du principal et des intérêts d’un prêt immobilier de 300 000 € sur 30 ans serait le suivant :

- 1 440 € par mois avec une mise de fonds de 20 %.

- 1 740 € par mois avec un acompte de 3 %.

Sur la durée d’un prêt de 30 ans, le prêt avec une mise de fonds de 3 % coûterait également environ 110 000 € de plus en intérêts. Et c’est sans compter le PMI que vous payeriez avec un prêt à 3% d’acompte.

En bref, une mise de fonds plus importante signifie que vous dépenserez beaucoup moins sur votre prêt immobilier au fil du temps.

Conseils pour acheter une maison si vous ne pouvez pas verser d’acompte

Supposons que vous souhaitiez devenir propriétaire le plus rapidement possible. Mais votre compte d’épargne n’est pas assez important pour verser un acompte de 3 %. Y a-t-il des choses que vous pouvez faire ? Bien sûr.

Voyez si vous avez droit à une hypothèque à taux zéro

Les prêts conventionnels et les prêts hypothécaires garantis par la Federal Housing Administration exigent des acomptes : au moins 3 % pour un prêt conventionnel et 3,5 % pour un prêt FHA.

Mais les prêts hypothécaires USDA et VA n’exigent aucun acompte. Le problème ? Vous devez remplir des conditions d’éligibilité particulières.

Vous ne pouvez obtenir un prêt VA avec 0% d’acompte que si vous êtes un ancien combattant, un membre actif du service ou un membre d’un groupe apparenté. Vérifiez donc votre éligibilité.

Si vous n’êtes pas affilié à l’armée, vous pouvez peut-être obtenir un prêt hypothécaire sans apport personnel par le biais du programme de prêt USDA.

Garantis par le ministère américain de l’agriculture, les prêts USDA exigent des emprunteurs qu’ils aient des revenus modestes et qu’ils achètent une maison dans une zone désignée. Les zones éligibles à l’USDA sont généralement rurales, mais comprennent certaines banlieues moins peuplées.

Ces deux programmes permettent d’acheter une maison sans versement initial. Mais vous aurez toujours besoin de liquidités pour couvrir les frais de clôture – ou d’un vendeur motivé qui est prêt à payer les frais de clôture pour vous.

Demande d’aide à la mise de fonds

Il existe plus de 2 000 programmes d’aide à la mise de fonds (DPA) dans tout le pays.

Chaque programme DPA offre des prêts ou des subventions aux acheteurs qualifiés. Certains programmes d’aide à la mise de fonds aident également à payer les frais de clôture.

La plupart de ces programmes sont conçus pour l’achat d’une première maison, mais les acheteurs récidivistes peuvent souvent être admissibles s’ils n’ont pas été propriétaires d’une maison au cours des trois dernières années.

Chaque programme est différent. Vous devez donc trouver ceux qui fonctionnent là où vous voulez acheter et voir ce qu’ils offrent.

Votre agent immobilier ou votre responsable des prêts devrait connaître les programmes locaux d’APD. Vous pouvez aussi faire vos propres recherches. Utilisez ce guide sur l’aide à la mise de fonds comme point de départ.

Payer avec de l’argent cadeau

La plupart des programmes de prêts immobiliers vous permettent de couvrir une partie ou la totalité de vos dépenses avec de l’argent donné.

Cet argent peut généralement provenir d’un membre de la famille, d’un ami ou même d’un employeur.

La seule exigence est que les fonds doivent être correctement documentés. Le prêteur doit être en mesure de voir d’où ils proviennent, et il a besoin d’une lettre indiquant que le donateur ne demandera pas de remboursement.

Vous pouvez en savoir plus sur les dons d’acomptes ici.

Partage de la mise de fonds avec un co-emprunteur

Les acheteurs de maison ont de plus en plus tendance à acheter avec une autre personne nommée sur l’hypothèque. C’est ce qu’on appelle le « coemprunt ».

Un co-emprunteur peut être une personne qui vit dans la maison comme un colocataire. Ou il peut s’agir d’un » investisseur non-occupant « , qui vit ailleurs et a un rôle purement financier. Il s’agit souvent de parents, de frères et sœurs ou d’amis.

Le co-emprunteur prend généralement un intérêt financier dans le bien et partage avec vous le bénéfice de l’inflation du prix de vente du logement.

Les avantages ? Votre coemprunteur peut contribuer à l’acompte. De plus, son revenu et sa cote de crédit sont pris en compte lors de votre demande de prêt hypothécaire.

Les inconvénients ? Il y en a peu pour vous, sauf que vous partagez les bénéfices de l’appréciation du prix de la maison. Et le co-emprunteur est sur la sellette si les choses tournent mal.

Vérifiez vos options de prêt à faible taux d’intérêt. Commencez ici (Jul 17th, 2022)

FAQ sur la mise de fonds moyenne

La mise de fonds médiane pour une maison en 2022 est de 13 % selon l’Association nationale des agents immobiliers. Les acomptes typiques des jeunes acheteurs sont plus bas : environ 8 % pour les acheteurs de maison dans la vingtaine et 10 % pour les acheteurs dans la trentaine.

Un acompte de 5 % dépasse les exigences minimales pour les prêts hypothécaires conventionnels et garantis par le gouvernement. Mais l’acompte seul ne garantit pas l’approbation du prêt. Les prêteurs vérifient également votre cote de crédit, vos revenus et vos dettes pour s’assurer que vous êtes admissible. Un prêteur peut exiger une mise de fonds plus élevée en fonction de ces facteurs.

Non, mais verser 20 % d’acompte présente des avantages : Vous ne paierez pas de PMI, vos paiements mensuels seront plus bas et vous obtiendrez probablement un taux d’hypothèque plus bas. En bref, vous pouvez économiser de l’argent en faisant un acompte plus important.

Si vous ne pouvez pas verser 20 % d’acompte, vous paierez davantage pour votre prêt, mais cela peut être acceptable. La valeur des maisons augmente généralement au fil du temps, de sorte que votre investissement peut toujours être rentable, surtout si on le compare au loyer qui met l’argent dans la poche du propriétaire et non dans la vôtre.

Découvrez ce que vous pouvez vous permettre

Vous pourriez avoir les moyens d’acheter une maison avec l’argent qui se trouve actuellement sur votre compte d’épargne. Et si vous êtes tout simplement à court d’argent, il existe des programmes d’aide à la mise de fonds qui peuvent vous aider.

Explorez les options de prêt à faible mise de fonds pour voir quel type de maison vous pouvez vous permettre aujourd’hui.

Vérifiez votre nouveau taux (Jul 17th, 2022)