Un regard sur l’historique des taux hypothécaires

Il ne fait aucun doute que les taux hypothécaires ont augmenté en 2022. Les taux à trente ans ont dépassé les 5 % en avril pour la première fois en dix ans. Et rien qu’entre le 9 et le 16 juin, ils ont augmenté de 55 points de base (0,55 %) – la plus forte hausse en une semaine depuis 1987.

S’il y a une lueur d’espoir, c’est que les taux hypothécaires sont encore relativement bas d’un point de vue historique. Historiquement, les taux fixes sur 30 ans se situent en moyenne juste en dessous de 8 %. Donc, même si les taux d’aujourd’hui se situent au-dessus de 5 %, ils restent une bonne affaire en comparaison.

Trouvez votre taux hypothécaire le plus bas. Commencez ici (Jul 17th, 2022)

Dans cet article (Skip to…)

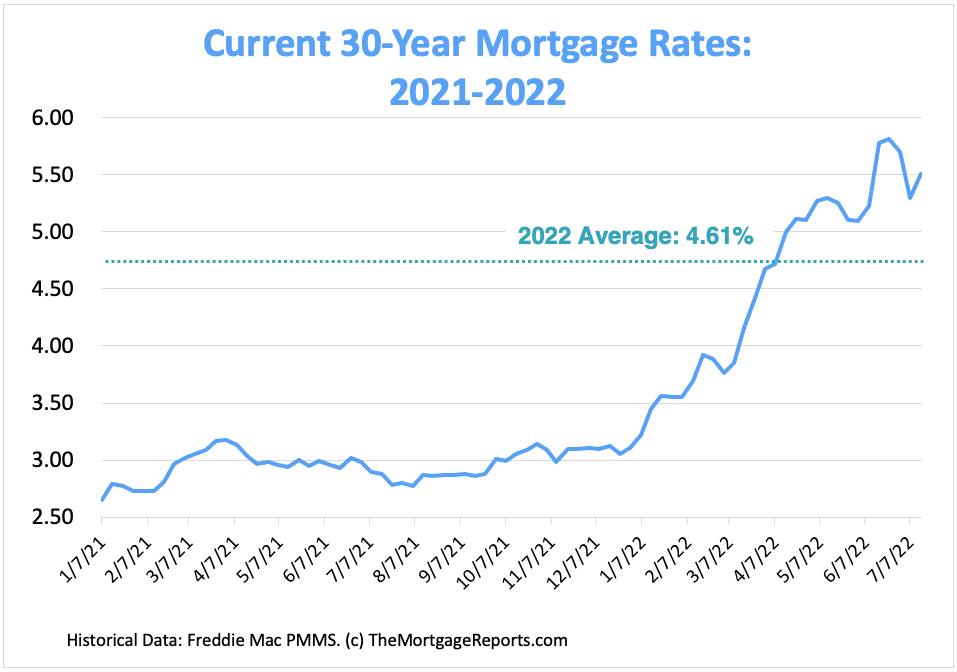

Tableau des taux hypothécaires sur 30 ans : Où sont les taux aujourd’hui ?

Les taux d’intérêt hypothécaires sont tombés à des niveaux records en 2020 et 2021 pendant la pandémie de Covid.

Les mesures d’urgence prises par la Réserve fédérale ont contribué à faire passer les taux hypothécaires sous la barre des 3 % et à les y maintenir.

Mais avec l’inflation qui a atteint des sommets inégalés depuis 41 ans, les taux d’intérêt hypothécaires ont augmenté en 2022. Et le resserrement de la politique de la Fed est susceptible de les pousser encore plus haut.

Ceux qui sont en mesure de bloquer un taux d’intérêt plus tôt que tard pourraient être avisés de le faire.

Tableau des taux d’intérêt hypothécaires actuels

Le graphique représente les moyennes hebdomadaires pour un prêt hypothécaire à taux fixe sur 30 ans. Source : Freddie Mac

Trouvez votre taux hypothécaire le plus bas. Commencez ici (Jul 17th, 2022)

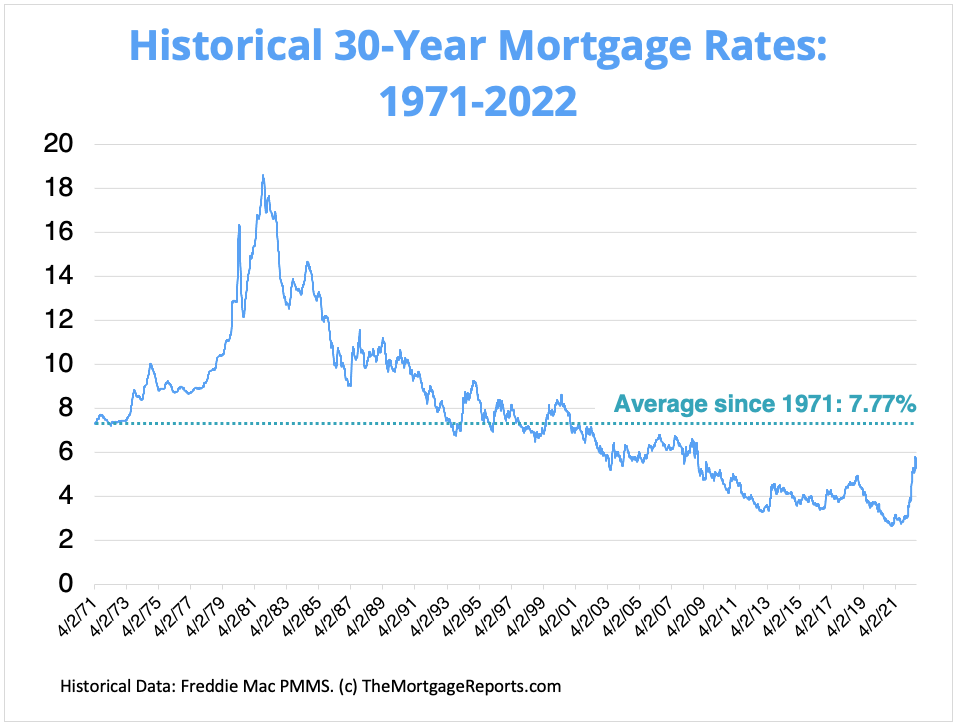

Tableau des taux hypothécaires historiques

Malgré les hausses récentes, les taux hypothécaires à 30 ans d’aujourd’hui sont toujours inférieurs à la moyenne dans une perspective historique.

Freddie Mac – la principale source du secteur pour les taux hypothécaires – tient des registres depuis 1971.

Entre avril 1971 et juin 2022, les taux hypothécaires sur 30 ans ont été en moyenne de 7,77 %. Donc, même avec le FRM 30 ans au-dessus de 5 %, les taux restent relativement abordables par rapport aux taux hypothécaires historiques.

Tableau des taux hypothécaires historiques sur 30 ans

Le graphique représente les moyennes hebdomadaires pour un prêt hypothécaire à taux fixe sur 30 ans. Source : Freddie Mac

Évolution des taux hypothécaires dans le temps

Pour mettre en perspective les taux d’intérêt hypothécaires d’aujourd’hui, voici comment les taux moyens à 30 ans ont évolué d’année en année au cours des cinq dernières décennies.

| Année | Taux moyen sur 30 ans | Année | Taux moyen sur 30 ans | Année | Taux moyen sur 30 ans |

| 1974 | 9.19% | 1990 | 10.13% | 2006 | 6.41% |

| 1975 | 9.05% | 1991 | 9.25% | 2007 | 6.34% |

| 1976 | 8.87% | 1992 | 8.39% | 2008 | 6.03% |

| 1977 | 8.85% | 1993 | 7.31% | 2009 | 5.04% |

| 1978 | 9.64% | 1994 | 8.38% | 2010 | 4.69% |

| 1979 | 11.20% | 1995 | 7.93% | 2011 | 4.45% |

| 1980 | 13.74% | 1996 | 7.81% | 2012 | 3.66% |

| 1981 | 16.63% | 1997 | 7.60% | 2013 | 3.98% |

| 1982 | 16.04% | 1998 | 6.94% | 2014 | 4.17% |

| 1983 | 13.24% | 1999 | 7.44% | 2015 | 3.85% |

| 1984 | 13.88% | 2000 | 8.05% | 2016 | 3.65% |

| 1985 | 12.43% | 2001 | 6.97% | 2017 | 3.99% |

| 1986 | 10.19% | 2002 | 6.54% | 2018 | 4.54% |

| 1987 | 10.21% | 2003 | 5.83% | 2019 | 3.94% |

| 1988 | 10.34% | 2004 | 5.84% | 2020 | 3.10% |

| 1989 | 10.32% | 2005 | 5.87% | 2021 | 2.96% |

Source : Freddie Mac

Les taux hypothécaires sur 30 ans peuvent-ils baisser ?

La réponse courte est que les taux hypothécaires peuvent toujours baisser. Mais vous ne devez pas vous y attendre.

Avec une inflation qui n’a jamais été aussi élevée depuis 40 ans et la Réserve fédérale qui procède à des hausses de taux agressives pour la combattre, les taux hypothécaires semblent devoir augmenter dans un avenir proche. N’oubliez pas que la Réserve fédérale ne fixe pas les taux hypothécaires, mais que ces taux suivent souvent la même tendance générale que le marché global.

Cela dit, les taux ont été plus volatils ces derniers temps en raison des craintes de récession et nous avons observé quelques baisses ces dernières semaines.

Comme toujours, les taux évoluent de manière imprévisible et il est difficile de déterminer le moment opportun pour le marché, surtout avec autant d’inconnues sur l’orientation actuelle de l’économie. Les acheteurs de maison ont généralement intérêt à acheter lorsqu’ils sont financièrement prêts, indépendamment du marché des taux.

Rappelez-vous que vous n’êtes pas coincé avec un taux hypothécaire pour toujours. Si les taux baissent considérablement, les propriétaires peuvent toujours refinancer plus tard pour réduire les coûts.

Prévisions des taux hypothécaires pour 2022

Au moment où nous écrivons ces lignes (juillet 2022), l’inflation aux États-Unis est à son plus haut niveau depuis quatre décennies. Et la Réserve fédérale promulguait des hausses de taux agressives pour tenter de l’endiguer. Ces signaux d’alarme et d’autres encore ont inquiété de nombreux acheteurs quant à la possibilité d’une récession et à ses conséquences sur le marché immobilier.

Bien que les actions de la Fed poussent actuellement les taux hypothécaires à la hausse, l’inverse pourrait également être vrai. Si la Réserve fédérale parvient à maîtriser l’inflation, la croissance des taux hypothécaires pourrait également se ralentir.

Mais il y a beaucoup d’inconnues. Et même si les taux se calment, les emprunteurs ne doivent pas s’attendre à ce qu’ils retombent au niveau record de 2 à 3 % observé ces deux dernières années. Ces taux hypothécaires historiques étaient dus à des circonstances exceptionnelles – à savoir la pandémie de coronavirus – et seul un ralentissement économique massif et inattendu pourrait ramener les taux à de tels niveaux.

Trouvez votre taux hypothécaire le plus bas avant qu’il n’augmente encore. Commencez ici (Jul 17th, 2022)

Taux hypothécaires historiques : Années importantes pour les taux

La moyenne à long terme des taux hypothécaires est légèrement inférieure à 8 %. C’est ce que révèlent les données de Freddie Mac qui remontent à 1971.

Mais les taux hypothécaires peuvent varier considérablement d’une année à l’autre, voire d’un jour à l’autre. Et certaines années, les variations ont été beaucoup plus importantes que d’autres.

Examinons quelques exemples pour montrer que les taux vont souvent à l’encontre des idées reçues et évoluent de manière inattendue.

1981 : Le taux hypothécaire le plus élevé de tous les temps

1981 a été la pire année jamais enregistrée pour les taux d’intérêt hypothécaires.

C’est mauvais à quel point ? Le taux hypothécaire moyen en 1981 était de 16,63%.

- À 16,63 %, une hypothèque de 200 000 € a un coût mensuel pour le principal et les intérêts de 2 800 €.

- Par rapport à la moyenne de longue date, cela représente un coût mensuel supplémentaire de 1 300 € ou 15 900 € par an.

Et il ne s’agit que de la moyenne – certaines personnes ont payé plus.

Pour la semaine du 9 octobre 1981, les taux hypothécaires étaient en moyenne de 18,63 %, le taux hebdomadaire le plus élevé jamais enregistré, et presque cinq fois le taux annuel de 2019.

2008 : L’effondrement des prêts hypothécaires

2008 a été le dernier souffle de l’effondrement des prêts hypothécaires.

Le financement immobilier était disponible en 2008 à 6,03% selon Freddie Mac.

- Le coût mensuel d’un prêt hypothécaire de 200 000 dollars était d’environ 1 200 dollars par mois, sans compter les taxes et les assurances.

Après 2008, les taux ont baissé régulièrement.

2016 : Un plancher historique pour les taux

Jusqu’à récemment, 2016 détenait le taux hypothécaire annuel le plus bas jamais enregistré depuis 1971. Selon Freddie Mac, le prêt hypothécaire typique de 2016 était fixé à seulement 3,65 %.

- Une hypothèque de 200 000 € à 3,65 % a un coût mensuel pour le capital et les intérêts de 915 €.

- C’est 553 € de moins par mois que la moyenne à long terme.

Taux hypothécaires avaient chuté plus bas en 2012, lorsqu’une semaine en novembre a atteint une moyenne de 3,31 %. Mais une partie de l’année 2012 a été plus élevée, et l’année entière a atteint une moyenne de 3,66 % pour une hypothèque sur 30 ans.

2019 : la baisse surprise des taux hypothécaires

En 2018, de nombreux économistes ont prédit que les taux hypothécaires de 2019 dépasseraient 5,5 %. Cette prévision s’est avérée erronée.

En fait, les taux ont baissé en 2019. Le taux hypothécaire moyen est passé de 4,54 % en 2018 à 3,94 % en 2019.

- À 3,94 %, le coût mensuel d’un prêt immobilier de 200 000 € était de 948 €.

- Cela représente une économie de 520 € par mois – ou 6 240 € par an – par rapport à la moyenne à long terme de 8 %.

En 2019, on pensait que les taux hypothécaires ne pouvaient pas descendre beaucoup plus bas. Mais les années 2020 et 2021 ont à nouveau prouvé que ce raisonnement était erroné.

2021 : Les taux hypothécaires sur 30 ans les plus bas jamais enregistrés

Les taux se sont effondrés en 2020 et 2021 en réponse à la pandémie de coronavirus.

En juillet 2020, le taux fixe à 30 ans est passé sous la barre des 3 % pour la première fois. Et il n’a cessé de chuter pour atteindre un nouveau record de faiblesse de seulement 2,65 % en janvier 2021.

- À 2,65 %, le coût mensuel d’un prêt immobilier de 200 000 dollars est de 806 dollars par mois, sans compter les taxes et les assurances.

- Vous économiseriez 662 € par mois, soit 7 900 € par an, par rapport à la moyenne à long terme de 8 %.

Cependant, les taux bas record dépendaient largement des politiques accommodantes de l’ère Covid de la Réserve fédérale. Ces mesures n’étaient pas censées durer. Et plus les économies américaines et mondiales se remettent de leur effondrement Covid, plus les taux d’intérêt sont susceptibles d’augmenter.

2022 : Les taux d’intérêt hypothécaires montent en flèche

Grâce à la forte croissance de l’inflation, à la hausse des taux de référence et au retrait de la Fed des mesures de relance des prêts hypothécaires, les taux hypothécaires ont connu un pic au cours des six premiers mois de 2022.

Selon les registres de Freddie Mac, le taux moyen à 30 ans a bondi de 3,76 % à 5,78 % entre le 3 mars et le 16 juin – soit une augmentation de plus de 200 points de base (2,00 %) en seulement trois mois.

Les taux pourraient continuer à augmenter tout au long de l’année. Il est impossible de dire où ils vont plafonner.

Facteurs qui influent sur le taux d’intérêt de votre prêt hypothécaire

Pour l’acheteur moyen, le suivi des taux hypothécaires permet de dégager des tendances. Mais tous les emprunteurs ne profiteront pas de la même manière des faibles taux hypothécaires actuels.

Les prêts immobiliers sont personnalisés en fonction de l’emprunteur. Votre cote de crédit, votre mise de fonds, le type de prêt, la durée du prêt et le montant du prêt auront une incidence sur votre taux hypothécaire ou de refinancement.

Il est également possible de négocier les taux hypothécaires. Les points d’escompte peuvent permettre d’obtenir un taux d’intérêt plus bas en échange d’un paiement initial en espèces.

Examinons certains de ces facteurs individuellement :

Cote de crédit

Un score de crédit supérieur à 720 ouvrira davantage de portes aux prêts à faible taux d’intérêt, bien que certains programmes de prêts tels que les prêts USDA, FHA et VA puissent être accessibles aux emprunteurs dont le score est inférieur à 600.

Si possible, donnez-vous quelques mois ou même un an pour améliorer votre score de crédit avant d’emprunter. Vous pourriez économiser des milliers de dollars pendant la durée du prêt.

Acompte

Une mise de fonds plus élevée peut réduire votre taux d’emprunt.

La plupart des prêts hypothécaires, y compris les prêts FHA, exigent un acompte d’au moins 3 % ou 3,5 %. Les prêts VA et USDA sont disponibles avec 0% d’acompte.

Mais si vous pouvez verser un acompte de 10 %, 15 % ou même 20 %, vous pouvez bénéficier d’un prêt conventionnel avec une assurance hypothécaire privée faible ou nulle et réduire considérablement vos frais de logement.

Type de prêt

Le type de prêt hypothécaire que vous utilisez aura une incidence sur votre taux d’intérêt. Cependant, votre type de prêt dépend de votre cote de crédit. Ces deux facteurs sont donc très imbriqués.

Par exemple, avec une cote de crédit de 580, vous ne pouvez prétendre qu’à un prêt garanti par le gouvernement, tel qu’un prêt hypothécaire FHA. Les prêts FHA ont des taux d’intérêt faibles, mais sont assortis d’une assurance hypothécaire, quel que soit le montant de la mise de fonds.

Une cote de crédit de 620 ou plus peut vous permettre d’obtenir un prêt conventionnel et, en fonction de votre mise de fonds et d’autres facteurs, un taux potentiellement plus bas.

Les prêts hypothécaires à taux variable offrent traditionnellement des taux d’intérêt initiaux plus bas que ceux d’un prêt hypothécaire à taux fixe sur 30 ans. Toutefois, ces taux sont susceptibles de changer après la période initiale à taux fixe.

Ainsi, un taux ARM initialement plus bas peut augmenter considérablement après 5, 7 ou 10 ans.

Durée du prêt

Dans ce billet, nous avons suivi les taux des prêts hypothécaires à taux fixe sur 30 ans, mais les prêts hypothécaires à taux fixe sur 15 ans ont tendance à avoir des taux d’emprunt encore plus bas.

Avec un prêt hypothécaire sur 15 ans, vous aurez un paiement mensuel plus élevé en raison de la durée plus courte du prêt. Mais pendant toute la durée du prêt, vous économiserez beaucoup en frais d’intérêt.

À un taux d’intérêt de 3 % pour un prêt immobilier de 200 000 €, vous payeriez 103 000 € en frais d’intérêt avec un prêt hypothécaire de 30 ans remboursé dans les délais. Un prêt hypothécaire à taux fixe de 15 ans ne coûterait qu’environ 49 000 € en intérêts.

Montant du prêt

Les taux des prêts hypothécaires exceptionnellement petits – un prêt immobilier de 50 000 €, par exemple – ont tendance à être plus élevés que les taux moyens parce que ces prêts sont moins rentables pour le prêteur.

Les taux d’un prêt hypothécaire jumbo ont tendance à être plus élevés, aussi, parce que les prêteurs ont un risque de perte plus élevé. Les prêts jumbo aident les acheteurs à acquérir des biens immobiliers de grande valeur.

Points d’escompte

Un point d’escompte peut réduire les taux d’intérêt d’environ 0,25 % en échange d’un versement initial en espèces. Un point d’escompte coûte 1 % du montant du prêt immobilier.

Pour un prêt de 200 000 €, un point d’escompte coûterait 2 000 € au départ. Cependant, l’emprunteur récupère ce coût initial au fil du temps grâce aux économies réalisées par un taux d’intérêt plus faible.

Étant donné que les paiements d’intérêts s’échelonnent dans le temps, un acheteur qui prévoit de vendre la maison ou de la refinancer dans quelques années devrait probablement renoncer aux points d’escompte et payer un taux d’intérêt plus élevé pendant un certain temps.

Certaines cotations de taux supposent que l’acheteur achètera des points d’escompte, alors assurez-vous de vérifier avant de conclure le prêt.

Autres coûts hypothécaires à garder à l’esprit

N’oubliez pas que votre taux hypothécaire n’est pas le seul chiffre qui affecte votre paiement hypothécaire.

Lorsque vous estimez votre budget pour l’achat d’une maison, vous devez également tenir compte des éléments suivants :

- L’acompte

- Frais de clôture

- Points d’escompte (facultatif)

- Primes d’assurance hypothécaire privée (PMI) ou d’assurance hypothécaire FHA

- Assurance des propriétaires

- Taxes foncières

- Frais de copropriété (si l’achat se fait dans une association de propriétaires)

Heureusement, lorsque vous obtenez une préapprobation, vous recevez un document appelé » estimation de prêt » qui énumère clairement tous ces chiffres à des fins de comparaison.

Utilisez vos estimations de prêt pour trouver le meilleur global sur votre prêt hypothécaire – pas seulement le meilleur taux d’intérêt.

Vous pouvez également utiliser un calculateur de prêt hypothécaire incluant les taxes, les assurances et les frais de copropriété pour estimer le montant total de vos versements hypothécaires et votre budget d’achat de maison.

Quand bloquer votre taux hypothécaire

Gardez un œil sur les changements de taux quotidiens. Mais si vous obtenez un bon taux hypothécaire aujourd’hui, n’hésitez pas à le bloquer.

N’oubliez pas que si vous pouvez obtenir un taux hypothécaire sur 30 ans égal ou inférieur à 6 %, vous payez moins que la plupart des acheteurs américains à travers l’histoire. Ce n’est pas une mauvaise affaire.

Vérifiez votre nouveau taux (Jul 17th, 2022)